- 개인형 IRP 퇴직연금 수령 어떻게...퇴직연금 IRP 해지 방법 2가지 목차

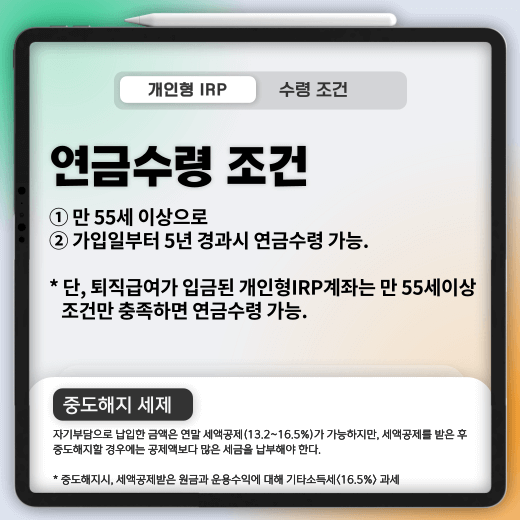

개인형 IRP는 만 55세 이상부터

연금 또는 일시금 수령 가능.

중도 해지 시 세제 해택 반환해야 하며,

기타소득세 16.4% 부과.

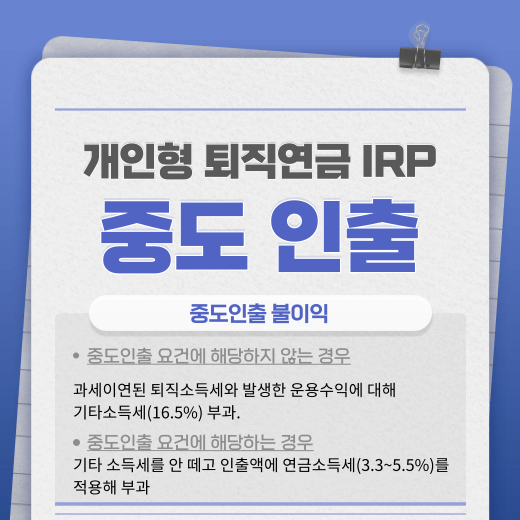

다만, 중도인출 요건에 해당하는 경우 연금소득세 부과.

개인형 IRP는 연금 및 투자 목적으로 가입하는 경우도 있지만, 대부분은 세액 공제 혜택을 위해 가입하는 경우가 많은 상품이다. IRP는 연간 최대 700만 원까지 세액 공제가 가능하다. 하지만 IRP의 세액 공제 혜택은 중도 인출 시에는 불이익으로 작용하므로, 반드시 이점을 고려해야 한다.

개인형 퇴직연금 IRP 해지

개인형 퇴직연금 IRP는 만 55세 이상 조건만 충족하면 연금 수령이 가능한 상품이다. 하지만 연금개시 이전에 해지하거나 자금을 인출하면 기타 소득세 16.4%가 부과돼 사실상 그동안 받은 세액공제를 모두 돌려줘야 한다. 때문에 중도에 해지하지 않도록 처음부터 감당할 수 있는 만큼만 납입하는 게 좋다.

개인형 퇴직연금 IRP 수령 방법은 크게 두 가지로 나뉜다. 첫 번째는 나이가 만 55세이상이 되어 수령하는 것으로, 이경우 일시금으로 수령할 수도 있고, 연금 형식으로 수령할 수도 있다. 일시금으로 수령하면 그 시점에서 과세이연된 퇴직소득세와 발생한 운용수익에 대해 기타소득세(16.5%)를 내야 한다.

반면 연금으로 수령하면 일시금으로 수령할 때보다 퇴직소득세가 30%가량 줄어든다. 또한 IRP계좌에서 받는 연금은 운용수익에 대해 3.3~5.5%의 저율 과세가 적용되기 때문에 보다 유리하다.

개인형 퇴직연금 IRP를 수령하는 두 번째 방법은 중도해지하는 경우다. 중도 해지는 계좌를 보유한 금융권의 홈페이지나 모바일 앱, 지점을 통해 신청이 가능하다. 만약 소득이 5,500만 원을 넘는 가입자가 700만 원을 납입하여 13.2%의 세액공제 혜택으로 92만 4000원을 환급받았는데, 이듬해 중도 해지할 경우 약 115만 원을 토해내야 한다.

즉 IRP에 가입해서 세액공제를 받은 뒤에 이를 중도해지 한다면 가입자는 세제혜택을 받은 납입금액과 운용수익에 대해 16.5% 세율을 적용한 기타소득세(지방소득세 포함)를 부담해야 한다.

중도인출 요건에 따른 개인형 IRP 해지

IRP에 가입했다면, 가급적 중도해지는 하지 않는 것이 상책이다. 중도해지를 피하기 위해서는 가입 시점에 본인의 소득과 함께 55세 이전까지 필요한 자금이 얼마나 될지 등을 충분히 고려해 가입하는 것이 좋다. 다만 세법상 부득이한 인출 사유에 해당된다면, 기타 소득세를 안 떼고 인출액에 연금소득세(3.3~5.5%)를 적용해 부과한다.

중도인출 요건에 따른 인출(전액/일부) 사유

△ 무주택자인 가입자 본인 명의 주택구입

△ 무주택자인 가입자의 주거 목적으로 전세금 또는 보증금을 부담(인출 횟수는 1회로 한정)

△ 가입자 또는 그 부양가족이 질병·부상에 따라 6개월 이상 요양이 필요한 경우 (단, 의료비를 가입자의 연간 임금총액의 12.5% 초과하여 부담하는 경우에 한함_2020.04.30 시행)

△ 가입자의 파산선고 또는 개인회생

△ 재난으로 피해를 입은 경우

△ 퇴직연금 담보 대출 원리금을 상환하기 위한 경우 (대출 원리금 상환에 필요한 금액 이하로 인출 가능)

중도인출 요건에 해당하는 사유로 개인형 IRP를 해지했다면, 6개월 내에 증빙서류를 갖춰 금융회사에 신청해야 한다. 중도인출 요건에 따른 인출이 아닌 경우 어쨌든 개인형 IRP는 중도해지 때 그동안 받은 세액공제금액을 토해내야 한다는 것은 결코 기분 좋은 일은 아니다.

때문에 IRP 가입자는 55세까지 유지하는 것이 가장 중요하다. 또한 IRP에 가입했다고 적립금을 그대로 두어서는 안 되며, 보다 적극적으로 자산운용을 위해 노력하는 것이 좋다.

50세 미만 가입자가 2021년 IRP 계좌에 1000만 원을 납입했다면, 2021년 말에 700만 원에 대해 세액공제를 받고 2022년도에는 300만 원을 이월 신청해 세액공제를 받을 수도 있다. IRP에 연간 세액공제 한도를 초과해 납입한 금액은 다음 연도 이후 연금 납입금으로 전환해 세액공제 신청이 가능한 것이다.